Update Tak 21 groepsverzekeringen: opnieuw stijging van de intrestvoeten

De rente op Belgische staatsleningen op 10 jaar (de zogenaamde Lineaire Obligaties of OLO’s) zit sinds begin 2022 in stijgende lijn met opnieuw positieve intrestvoeten. Dit heeft ook een positief effect op de groepsverzekeringen in Tak 21. Daar hebben de meeste verzekeraars hun intrestvoeten recent substantieel verhoogd. We geven een update van de actuele situatie en lichten de mogelijkheden toe.

Wat maakt een aanvullend pensioenplan zo interessant?

Een aanvullend pensioenplan is en blijft één van de aan te bevelen personeelsvoordelen in een wereld van competitieve salarispakketten. Met eenzelfde budget kan je als werkgever immers een hoger nettovoordeel bieden aan je werknemers in vergelijking met een loonsverhoging.

Zelfs in tijden van lage intrestvoeten blijft het voor de werknemer moeilijk om dit verschil dicht te rijden met de opbrengsten van een privébelegging of een investering in bijvoorbeeld vastgoed. Dankzij een groepsverzekering kunnen werknemers toch een mooi aanvullend pensioenkapitaal ontvangen bij pensionering.

Het is niet de verwachting dat het Belgisch wettelijk pensioen fors zal stijgen, waardoor het als caring employer bijzonder waardevol is om je werknemers ook na hun pensionering een goede levensstandaard te laten behouden. Dus hoe meer rendement, hoe beter.

Het belang van rendement in Tak 21 en Tak 23

- Groepsverzekeringen in Tak 21

Jarenlang werden groepsverzekeringen voor het merendeel afgesloten in Tak 21. Een groepsverzekering in Tak 21 biedt de werknemers een bepaald rendement, zijnde een contractueel gegarandeerde intrestvoet die eventueel aangevuld wordt met een winstdeelname, afhankelijk van de resultaten van de verzekeraar.

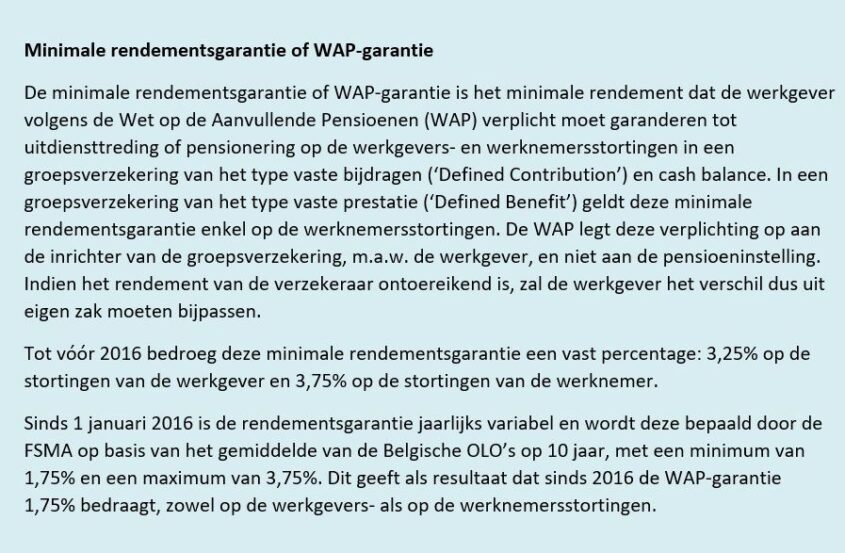

In tijden van lage rentes op de Belgische OLO’s, daalden ook de intrestvoeten die verzekeraars garandeerden op een Tak 21-groepsverzekering. Tot 2013 bedroeg de gegarandeerde intrestvoet nog 3,25%. Sindsdien zakte die tot ruim onder de 1%. Ook de (beperkte) winstdeelnames konden de kloof met de WAP-garantie (zie kader voor meer toelichting) vaak niet helemaal dichten.

Zo ontstond er een spanningsveld tussen wat een werkgever wettelijk verplicht moet geven als rendement en het rendement dat hij van de verzekeraar krijgt. Dit spanningsveld wordt in vakjargon ‘de onderfinanciering’ genoemd. Het heeft als consequentie dat een werkgever mogelijk een aanvullende factuur gepresenteerd krijgt voor de financiering van zijn groepsverzekering.

Belangrijk: recent verhoogden de meeste verzekeraars hun intrestvoeten tot 1,75% (meer details kan je hieronder lezen bij de evoluties die we merken in groepsverzekeringen).

- Groepsverzekeringen in Tak 23

Door de aanhoudend lage rendementen in Tak 21, zagen we de voorbije jaren een duidelijke beweging in de markt waarbij steeds meer werkgevers investeerden in een Tak 23-formule met een variabel rendement. Sommigen maakten de overstap naar een pensioenfonds.

Met hun keuze voor pensioenproducten met een variabel rendement, wagen werkgevers hun kans op een hoger rendement en een potentieel kleiner risico op onderfinanciering. Het is daarbij cruciaal om de plannen zo op te stellen dat de beleggingsrisico’s voldoende gespreid worden. De economische situatie bewees immers dat negatieve rendementen in Tak 23 niet uitgesloten zijn. Historisch gezien is het rendement op dit soort verzekeringsproducten weliswaar gemiddeld genomen hoger uitgevallen dan de rendementen in Tak 21.

Het is daarbij belangrijk om voor ogen te houden dat een groepsverzekering een belegging is op de lange termijn, tot de pensioenleeftijd van de aangeslotene, en dat beursschommelingen veelal uitgevlakt worden gezien deze lange beleggingshorizon.

Welke evoluties merken we in groepsverzekeringen?

De meeste verzekeraars kondigden recent een substantiële verhoging aan van de intrestvoeten in Tak 21-groepsverzekeringen. Vanaf 2024 zullen de meeste verzekeraars in groepsverzekeringen zonder toekomstgarantie een intrestvoet garanderen van 1,75%, wat dus overeenkomt met de WAP-garantie en mogelijk nog aangevuld kan worden door een winstdeelname. Momenteel bieden twee verzekeraars zelfs al een hogere intrestvoet van respectievelijk 1,80% en 2,00%.

- Het betreft groepsverzekeringen zonder toekomstgarantie, waarbij de gegarandeerde intrestvoet bij aanvang van het contract of de aansluiting slechts geldig is op de premies die gestort worden zolang deze intrestvoet gehandhaafd blijft. Bij een wijziging van de intrestvoet blijven de opgebouwde reserves genieten van de oude intrestvoet tot de voorziene einddatum van het contract. Nieuwe premies worden geïnvesteerd aan de nieuwe intrestvoet. Het merendeel van de bestaande groepsverzekeringen is van dit type.

- Een beperkter deel van de bestaande groepsverzekeringen is nog van het type met toekomstgarantie, maar nieuwe contracten van dit type kunnen al geruime tijd niet meer afgesloten worden. In een groepsverzekering met toekomstgarantie is de gegarandeerde intrestvoet bij aanvang van het contract of de aansluiting geldig op alle premies die in de toekomst gestort worden. Bij een wijziging van de intrestvoet blijven de opgebouwde reserves genieten van de oude intrestvoet tot de voorziene einddatum van het contract. Ook de nieuwe premies worden geïnvesteerd aan de oude intrestvoet voor zover zij het oorspronkelijke premieniveau niet overtreffen. Enkel de premieverhogingen (bv. ten gevolge van een loonsverhoging) worden geïnvesteerd aan de nieuwe intrestvoet. In groepsverzekeringen met toekomstgarantie liggen de gegarandeerde intrestvoeten aanzienlijk lager.

Gelet op de mogelijk grote verschillen tussen de intrestvoeten van een groepsverzekering met of zonder toekomstgarantie kan het voor bestaande contracten met toekomstgarantie, afhankelijk van de anciënniteit van de verzekerde populatie, interessant zijn om over te schakelen naar een contract zonder toekomstgarantie.

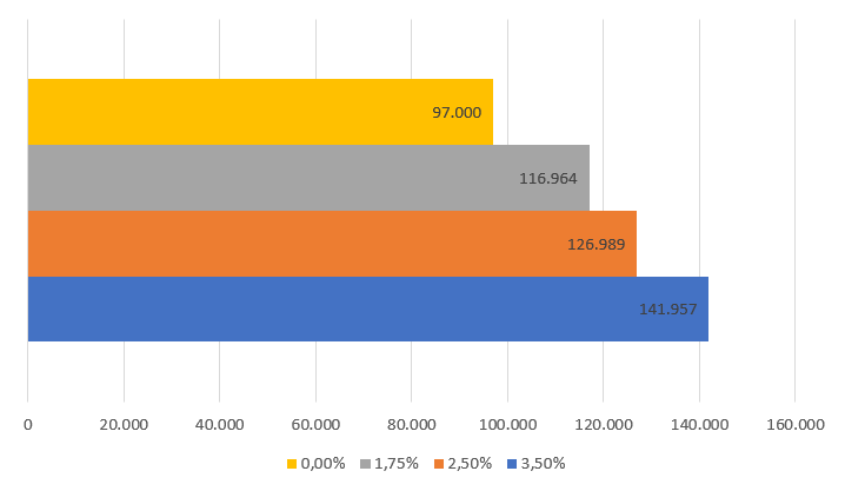

Het jaarlijks rendement dat een groepsverzekering behaalt, dankzij een gegarandeerde intrestvoet aangevuld met eventuele winstdeelname, is een belangrijke factor voor de aangeslotenen. Een eenvoudig voorbeeld illustreert het belang van rendement in een groepsverzekering, of het nu Tak 21 of Tak 23 is. Uitgaande van een jaarpremie van 5.000 euro en een looptijd van 20 jaar (en rekening houdend met een beheerskost van 3%), levert dit de volgende eindkapitalen op voor een gemiddeld rendement van 0%, 1,75%, 2,50% of 3,50% in een groepsverzekering zonder toekomstgarantie:

Verwachte stijging van de WAP-garantie

Vanaf 2025 verwachten we ook opnieuw een stijging van de wettelijke rendementsgarantie (zie kader voor meer toelichting). De intrestvoeten op de OLO’s zitten opnieuw in stijgende lijn en in de financiële markten wordt verwacht dat deze positieve rentes gedurende langere tijd zullen aanhouden. Op basis van de huidige economische situatie schatten we in dat de nieuwe WAP-garantie rond de 2,50% zal komen te liggen. Het blijft evenwel afwachten of de gewaarborgde intrestvoeten in Tak 21 naar een vergelijkbaar niveau zullen stijgen.

Ons advies

Het loont dus zeker de moeite om het huidig rendement van de groepsverzekering onder de loep te nemen. We raden aan te bekijken hoe enerzijds het risico op onderfinanciering voor de werkgever beperkt kan worden en anderzijds de werknemers een hoger rendement kunnen krijgen. Daarbij kunnen ook alternatieve scenario’s voor de pensioenopbouw van de werknemers onderzocht worden, zoals een overstap naar een Tak 21-groepsverzekering met een hoger gewaarborgd rendement, een Tak 23-groepsverzekering of een pensioenfonds. Met een weloverwogen aanpak kunnen bedrijven zichzelf én hun medewerkers een belangrijke financiële duw in de rug geven.

Meer info?

Wil je graag bekijken welk positief effect de huidige intreststijgingen kunnen hebben voor jou als werkgever en voor de aanvullende pensioenopbouw van je werknemers? Neem dan contact op met je Account Manager Employee Benefits bij Vanbreda Geerts.